渋谷駅の近くで、中小企業の支援を行っているリンクエイジ会計事務所です。

今回は、開業時に多くの経営者の方が検討する、「日本政策金融公庫」(以下、公庫)での融資に関連する記事になります。

この記事を読むことで、ご自身が公庫で融資を借りることが出来るのか出来ないのか、

借りるためにはどのような事が必要かが具体的に分かるようになります。

また、後述する事業計画書の無料ひな型も添付しますので、もしよろしければご利用いただければ幸いです。

公庫で融資を受けるためには、

①信用情報に傷はないか

②個人資金があるか

③事業計画がしっかりしているか

④自宅や事務所の賃貸契約書等を準備しよう

目次

公庫で融資を受けるために

公庫で融資を受けるためには、ご自身の状況を十分に理解する事と、

事前に準備をすることが重要であり、

これで9割決まるといっても過言ではありません。

これから、状況の理解と今すぐできる準備を、

それぞれ2つに分けてお伝えいたします。

まずは融資が可能か判断

信用情報に傷は無いか

信用情報と言っても幅が広いですが、具体的には、

このような経験がある方は、情報として残ってしまっています。

無理に融資を進めても否決され、否決の履歴が残るようではさらにマイナスです。

事故情報の登録期間は、一般的にはCICとJICCは約5年、KSCは約10年と言われています。

その為、破産後これくらいの期間は寝かせた後に、作戦を立てるのが良いでしょう。

街中でよく見かける消費者金融等の借入残高がある場合には、まずこちらを返済しましょう。

事業資金の融資にかかる利率は、消費者金融の利率よりはるかに低いので、

公庫としては、事業融資を使って消費者金融からの借金を返済するのでは?と思うわけです。

消費者金融以外の借入、例えば車のローンや住宅ローンなどは全く問題ないですが、

毎月決まった日に遅滞なく支払っている必要があります。

たった1ヵ月の支払い遅れなども銀行側としては気になるところです。

ただ、たった1ヵ月の支払い遅れで融資の可能性が全くなくなるという訳ではありません。

例えば、引落口座の変更をした際に、1ヵ月だけ引落が上手くいかなかったなど、

説明可能な理由があれば、聞いてもらえます。

一定の自己資金があるか

融資を受けるにあたって、自分で準備したお金がどのくらいあるかが大事になります。

ここで大事な事は、「自分自身で貯金してきたお金」というところです。

公庫で融資を受ける際には、会社の通帳や代表個人の全ての通帳を最新分まで提出する必要があります。

自己資金と言っても、融資の直前に誰かから借りてきたお金は通帳を見ればわかります。

ここで公庫が確認したいのは、「開業するために自分自身で準備をしてきたか」というところです。

銀行融資を受けた後は、決められた金額を決められたスケジュールに従って返済を行うものなので、

経営者の方の計画性を確認されます。

自分自身がためてきた貯金にプラスして、身内などから支援してもらったお金があるのは問題が無く、こちらも評価されます。自分の貯金額だけでは自信が無い場合には、ご両親やご兄弟にお願いをするか、

難しそうであれば貯金額が十分になるまでしばらく待機しましょう。

少し矛盾もありますが、基本的に銀行は、

お金がある人にお金を貸したいという気持ちがあります。

自己資金はあればあるだけ評価が高いです。

合理的な事業計画があるかどうか

融資の際、特に創業融資を使う時は事業計画書の作成が必要になります。

公庫の融資を受ける際には、下記のリンクから①借入申込書と②創業計画書をダウンロードして作成・提出する必要がありますが、

上記2点に加えて事業計画書を作成しましょう。

日本政策金融公庫:各種書式ダウンロード

事業計画書とは?

事業計画書とは、収支表をイメージしていただければ問題ありません。

借入時から1年間の毎月の収支をExcelやGoogleスプレッドシートで作成すれば十分です。

事業計画書を見ることにより、融資後にどれくらいの売上が上がり、どのくらいの経費がかかり、

その結果の利益から融資の返済が可能かどうかを判断されます。

実際には事業計画書などの数字の部分は、税理士等の専門家に相談をしてサポートを受けることも多いですが、

下記に、当会計事務所で使用している事業計画書を添付いたしますので、

もしよろしければご利用下さい。

事業計画書_無料ひな形ダウンロード

事業計画書作成のコツ

事業計画書は合理的である必要があります。

弊社でも融資などのサポートをする際に、かなり楽観的な事業計画書を作成される方も多いのが現状です。

同業他社と比べて何倍もある利益率などは現実的に考えてほとんどの場合あり得ず、

例えば飲食店の利益率の目標値は10-15%と言われているので、50%等はあまり現実的ではないと思います。

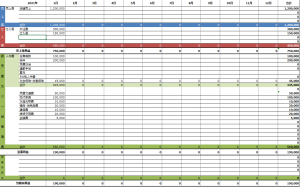

まずは、固定費の経費部分から入力していくと分かりやすいと思います。

下記の写真は、上記で共有したテンプレートですが、

まずは、家賃、給料、通信費等の確実に分かるところから入力していきましょう。

その後、売上、仕入、消耗品費等の変動費を入れて、

説明可能な事業計画となっているかを確認しましょう。

銀行融資の際には、事業計画書の売上高をどうやって計算したかを聞かれるので、

計算根拠は答えられるようにする事が必要です。

また、むこう数か月間の売上などの契約書や発注書などがある場合には、面談時に持っていくと、

売上の根拠として良い評価を受けます。

関連記事:事業計画書の作成の仕方 Coming Soon

その他、必要となる事項

公庫に面談に行った際には、先程お伝えした会社や個人の通帳に加え、

事務所・店舗の賃貸契約書、代表者の自宅の賃貸契約書(購入している場合には売買契約書)等を見せる必要があります。

稀に、自宅を他人名義で借りている方がいますが、その場合等は注意が必要です。

その他、車や自宅のローンを組んでいる方は、

返済明細表などを見せる必要があるので、今のうちに準備し、

手元にない場合にはあらかじめローン会社に連絡を取り、

取寄せておくようにしましょう。

公庫で融資を受けるためには、

①信用情報に傷はないか

②個人資金があるか

③事業計画がしっかりしているか

④自宅や事務所の賃貸契約書等を準備しよう

今回は、開業時に多くの経営者の方が検討する、「日本政策金融公庫」(以下、公庫)での融資に関連する記事を書かせて頂きました。

少しでも皆様の参考になれば幸いでございます。

リンクエイジ会計事務所では、

開業時の資金調達、法人設立、会計税務顧問等に加え、グループ企業による不動産を借りる際のサポートやWebの制作等、

スタートアップ企業に必要な事をワンストップでサポートしています。

何かありましたらお気軽にお問い合わせ下さい。