渋谷駅の近くで、中小企業の支援を行っているリンクエイジ会計事務所です。

今回は2年後から始まる「インボイス制度」についての記事になります。

令和5年(2023年)10月1日より、消費税の納付額に大きくかかわるインボイス制度が始まります。

国税庁引用:インボイス制度

今回は事業者様を対象に、2年後に備えてインボイス制度についての必要な知識と対応を会計事務所がご説明いたします。

①INVOICE制度は令和5年10月から

②仕入税額控除を取るためには、適格請求書が必要

③適格請求書を発行できるのは、課税事業者だけ

④ご自身が免税事業者や支払先が免税事業者の場合は注意が必要

目次

インボイス制度とは

インボイス(Invoice)とは英語で請求書と訳されますが、ここでいうインボイスは単なる請求書とは異なります。

インボイスとは、「適格請求書」という請求書の事を意味します。

適格請求書とは、「適格請求書発行事業者」しか発行する事が出来ず、事業者登録をする為に「登録申請書」を、

国税庁(最寄りの税務署)に提出する必要があります。

消費税の仕組みをおさらい

インボイス制度を理解するためには、消費税制度を知る必要がありますので、

ここで消費税の仕組みについて簡単におさらいをしましょう。

※十分に理解のある方は、スキップしてください

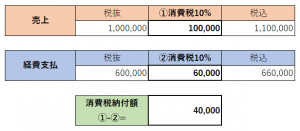

≪事業者の消費税納付額の計算方法≫

例えば、

売上100万円の請求をする時には、10%の消費税を上乗せして110万円で請求をすると思います。

反対に、60万円の支払いをする時には10%の消費税が上乗せされて66万円で支払うと思います。

この時、

売上に係る10万円の消費税を預かっているので税務署に収める必要があるのと同時に、

支払に係る6万円の消費税は既に前払をしているという形になります。

そのため、消費税の納付額は、10万円-6万円=4万円となります。

このように、

消費税の納付額は預かっている消費税から既に支払済の消費税を控除して計算されます。

「既に支払っている消費税額を控除できる」という点がポイントです。

売上に係る消費税10万円をそのまま納付するわけではありません。

消費税という言葉は周知されていますが、一般の消費者は特に消費税を意識することなく支払っているだけに、

消費税の考え方は、開業1年目の経営者の方が必ず困惑するところです。

ちなみに、既に支払っている消費税額を控除できる事を「仕入税額控除」と言います。

INVOICE制度がどう影響するか

INVOICE制度になると、上記計算にどのように影響するのでしょうか。

上記でお伝えした通り、消費税を支払う際には「仕入税額控除」を使う事が出来るはずですが、

令和5年10月からは、適格請求書発行事業者が発行した「適格請求書」が無ければ仕入税額控除を使う事ができません。

これはとても大きな数字的影響があり、先程の例で言うと、

売上100万円に係る消費税10万円をそのまま納付する事になるので、

支払額が「6万円」変わります。

売上が100万円ではなく、同じ条件で年間1億円の売上がある場合には、600万円消費税を多く支払う事になってしまいます。

これを避けるために、支払先の業者には「適格請求書」を発行してもらう形にしましょう。

同時に、御社でものちに説明する「適格請求書発行事業者登録」を行い、売上の請求時には適格請求書を発行する形にしましょう。

これにより支払った相手方も御社への支払から仕入税額控除をとる事が出来ます。

事業者が対応すべきこと

上記の説明で気づいた方も多いかもしれませんが、

適格請求書に基づいて支払さえ出来れば特に問題は無いのです。

大きく分けて2つ、事業者として対応が必要な事をお伝えします。

税務署に適格請求書発行事業者の「登録申請書」を提出する

まずは自分自身が適格請求書発行事業者になる為に、

最寄りの税務署に適格請求書発行事業者の「登録申請書」を提出しましょう。

提出は、令和3年(2021年)10月1日から可能です。

適格請求書発行事業者になれるのは、「課税事業者」に限られます。

現在、課税事業者であればもちろん可能ですが、免税事業者の場合にも、

「消費税課税事業者選択届出書」を税務署に提出する事で適格請求書発行事業者になる事が出来ます。

ここでのポイントは、免税事業者は適格請求書を発行出来ないという事です。

これは免税事業者への支払いからは、仕入税額控除が取れない事を意味します。

外注等の支払先の業者が「適格請求書発行事業者」である事を確かめる

外注や仕入先等への支払いから仕入税額控除を取るために、

相手先が適格請求書発行事業者である事を確かめましょう。

まだ登録が出来ていない場合には、登録申請書を提出してもらいましょう。

ここで、相手先が免税事業者の場合、課税事業者になりたくないという理由から、

適格請求書発行事業者にもなりたくないと断られる可能性があります。

その場合はどのような対応が必要でしょうか。

ここがINVOICE制度で生じるであろう一番の問題となります。

外注等の支払先の業者が「適格請求書」を発行しれくれない場合

免税事業者であることを理由に、適格請求書の発行が出来ないと言われた場合には、

どのような対応が必要でしょうか。

2つ選択肢があります。

これであれば、後々消費税の支払の際に10%分の仕入税額控除を取れなくても損はしません。

これが結果的に出来なくなります。

これらを税抜金額に戻して支払う事となります。(30万円→約27.2万円)ただこれは、免税事業者にとっては単純に10%分収入が減ることを意味します。

相手方にちゃんとした理解を促す必要があるという点で大変だと思います。INVOICE制度が始まる令和5年までまだ時間がありますので、

今のうちから準備をすることが大切です。

例えば過去60万円の支払いに消費税6万円を上乗せして66万円で支払っていた場合には、

この66万円の支払いを継続しつつ、6万円分の消費税の仕入税額控除を取らないという事です。

単純に、今までと比べて支払った6万円の消費税分が損となります。

正直こちらはあまりおすすめ出来ませんが、

相手方が応じてくれない、かつ重要な取引先であった場合等に、

やむを得ずこうなってしまうという形に近いと思います。

適格請求書に記載すべき内容とは

最後に、適格請求書に記載すべき内容をお伝えします。

結論から言うと現在使用している請求書を修正する形で十分だと思います。

①適格請求書発行事業者の氏名または名称

②登録番号

③取引年月日

④取引内容(軽減税率対象品目が分かるように明記すること)

⑤税率ごとに合計した対価(税抜または税込)+適用税率

⑥税率ごとの消費税額等

⑦相手方の氏名または名称

上記の記載内容ですが、

②の登録番号以外は、基本的に現在の請求書にも記載されている内容だと思います。

登録番号は、適格請求書発行事業者の登録申請をした際に発行される番号で、

法人番号の前にTがついたものが発行される予定となっています。

①INVOICE制度は令和5年10月から

②仕入税額控除を取るためには、適格請求書が必要

③適格請求書を発行できるのは、課税事業者だけ

④ご自身が免税事業者や支払先が免税事業者の場合は注意が必要

今回は、令和5年から始まるINVOICE制度の概要についての記事を書かせて頂きました。

少しでも皆様の参考になれば幸いでございます。

リンクエイジ会計事務所では、

会計・税務などのサポートに加え、労務や資金調達、グループ企業による不動産を借りる際のサポートやWebの制作等、

スタートアップ企業に必要な事をワンストップでサポートしています。

何かありましたらお気軽にお問い合わせ下さい。